欧洲杯体育阛阓信心不足是一方面原因-尊龙凯龙时「中国」官方网站

房地产行业从增量推广转向存量发展,怎么进一步周转存量金钱成为巨大议题。

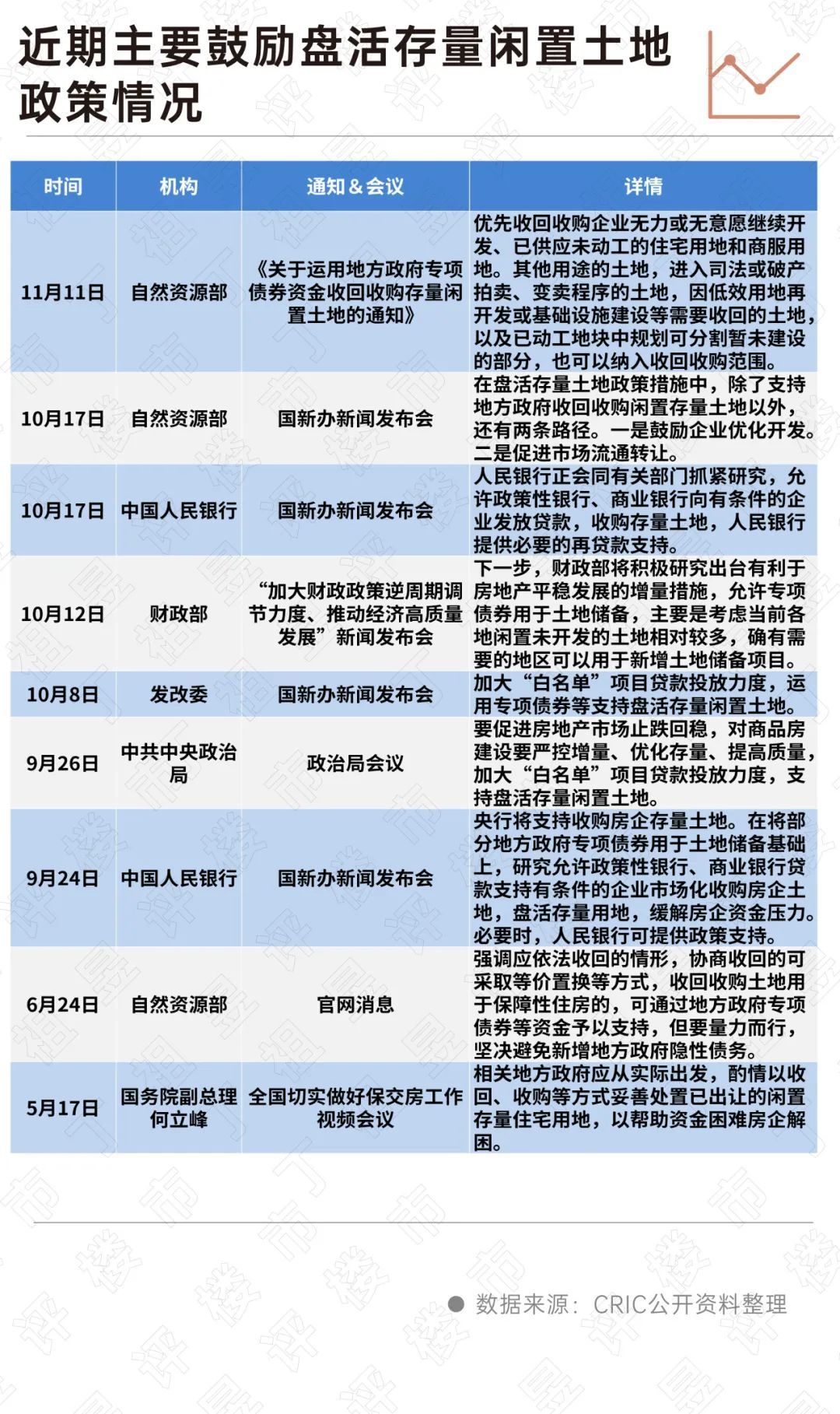

近期,在寰宇各大巨大会议中,“周转存量闲置地盘”被屡次说起,比如央即将救济收购房企存量地盘,当然资源部更是印发见告,诈欺专项债券资金收回收购存量闲置地盘。

从房企角度而言,2024年典型房企投资领域大幅收缩,此前积蓄的大王人地盘储备带来的压力也越来越大,周转存量的巨大性进一步突显。

刻下一系列周转存量闲置地盘的政策,给企业周转存量地盘带来了新机遇,能在一定进度上缓解房企资金艰苦,化解行业流动性风险。本文将从行业层面及具体企业案例,来分析比较刻下房企的土储近况。

01

行业全年去库存

政策救济阛阓化收购房企地盘

本年以来,中央层面屡次提议周转存量闲置地盘,场所层面收储蓄意也缓缓落地,行业过问全面去库存枢纽阶段。

2024年9月24日,国新办发布会上,央行行长潘功胜示意:“央即将救济收购房企存量地盘。在将部分场所政府专项债券用于地盘储备基础上,谈判允许政策性银行、生意银行贷款救济有条款的企业阛阓化收购房企地盘,周转存量用地,缓解房企资金压力。”

9月26日,中央政事局会议中,说起“加大白名单神气贷款投放力度,救济周转存量闲置地盘”。

10月17日,在国新办新闻发布会上,央行再次提议“允许政策性银行、生意银行向有条款的企业披发贷款,收购存量地盘,东谈主民银行提供必要的再贷款救济。”

11月11日,当然资源部印发见告,诈欺专项债券资金收回收购存量闲置地盘。

随后,场所收储迎来最新落地。广州晓示订立了大干围2宗地盘的收储公约,越秀地产瞻望可得到约15.29亿元的现款赔偿。这如故是本年以来广州第三次收回闲置地盘。

在当然资源部发布的《对于诈欺场所政府专项债券资金收回收购存量闲置地盘的见告》中提到,优先收回收购企业无力或不测愿链接开荒、已供应未动工的住宅用地和商服用地。通过政府收回收购、阛阓流通转让、企业链接开荒等款式,不仅不错减少地盘闲置与销耗,还能为其他领域提供更多用地救济。

对于房地产企业而言,连年来的投资越来越严慎、聚焦,可是此前积蓄的大王人地盘储备,带来的压力也越来越大,周转存量闲置地盘的政策,能在一定进度上缓解房企资金艰苦,化解行业流动性风险。

02

房企投资领域大幅收缩

周转存量巨大性突显

投资领域一降再降,以销定产成为行业共鸣

受房地产阛阓走弱、房企现款流病笃等成分影响,近三年来房企投资意愿低迷。自2020年末三谈红线出台以来,房企投资力度“一紧再紧”,投资领域“一降再降”。

据克而瑞中国房地产企业新增货值名次榜,2020年投资金额TOP100房企累计投资领域为44799亿元,而2021年下落了15%至37913亿元,2022年更是大幅下落了56%,投资金额下落至16503亿元。

2023年及2024年前11月,TOP100房企的投资金额链接处于历史低位,其中2024年前11月投资金额8513亿元,仅约占2023年全年投资金额的55%,瞻望2024全年的投资领域仍将进一步下滑。

此外,投资金额的百强门槛值也在捏续下落:2021年投资金额百强门槛值为93.5亿元,2022年和2023年,投资金额百强门槛值降为37.9亿元和30.8亿元,还不足2021年6月末的水平。为止至2024年前11月,投资金额百强门槛值仅为21.5亿元,门槛的同比降幅为16%,投资收紧的力度可见一斑。

“以销定投”已成为绝大多数企业的投资策略。

在此布景下,企业的拿地销售金额比也处于下滑的趋势。2020年百强房企的拿地销售金额比为0.37,而跟着三谈红线的公布,2021年及2022年,百强房企的拿地销售比流畅下落,辞别下落至0.25及0.18。

2023年跟着疫情防控全面破除,寰宇复工复产的布景下,这一比值有所回升至0.21,但2024年前11月这一数值则下落至0.16。

房企的拿地积极性捏续裁减。

去化率捏续下行,去库存成为刻下房企枢纽字

尽管房企投资越来越严慎、聚焦,但去化率仍出现了下落。

比如华润置地2024年上半年的举座去化率从2023年全年的52%下落至31%,龙湖集团上半年新项见识去化率相较于2023年的70%下落至60%摆布。

阛阓信心不足是一方面原因,更多的原因在于存量去化压力,新神气与库存项见识去化率各异愈发彰着。如2024年上半年,绿城中国首开去化率高达78%,而举座去化率仅有42%,这也意味着存量神气去化面对一定压力。

存量神气去化速率放缓,现房库存束缚积压,缓缓成为挤占房企流动性的巨大成分。

左证43家上市房企公布的存货数据,2024年上半年典型上市房企已好意思满存货占总存货的比值为22.5%,较2023年底的20.9%链接擢升了1.6个百分点,达到近五年来的最高值。

在此布景下,存量去化如故成为行业枢纽词,多家房企均在中期事迹会中说起要加强去库存。如中骏集团就在年报中示意,要对三四线城市神气积极周转存量以期提高去化率。

03

比拟央国企

民营房企地盘储备逆境更为显耀

通过对典型房企如保利发展、龙湖集团等不同类型的房企土储结构分析,对比央企保利发展和比拟央国企而言,民营房企当今的地盘储备逆境愈加显耀。大王人的民营房企暴雷,加快金钱处理,优质神气不缺接盘者,可是更多的神气因为各式问题,堕入停滞。尚未暴雷的民营房企,也因为流动性压力,在地盘投资方面愈加严慎、聚焦,存量去化问题突显。

保利发展:新神气入市速率较快,三四线历史神气占1/3

保利发展从2022年就开动精简布局城市数目,从2021年新增土储的66城下落至2022年及2023年的33城;2024年上半年新增土储城市数目下落至10城。

此外保利发展于三四线拿地愈加严慎,三四线的新增土储城市数目从2021年的40城,快速下落至2023年的10城。

从保利积年新增地盘储备来看,不管是新增土储领域如故拿地销售建面比,均出现了较为彰着的下落。2024年上半年,保利发展共新增土储建面116万闲居米,同比减少82%;拿地销售建面比下落至0.12。

从积年新增土储的入市速率来看,保利发展从2021年至2024年上半年技术,共新增神气数目334个,相应的可售容积率面积为4602万平米。但为止2024上半年末,尚未开售神气(累积签约面积为0)的面积为456万闲居米;2021年于今新增土储的未开盘占比为10%,新项见识入市速率相对较快。

从去化率来看,2021年至2024年上半年技术新增土储的举座去化率为55.6%。但三四线的去化率仅有47.5%,去化情况相对艰苦;而一线及二线的新增土储去化率均位于60%以上。

龙湖集团:总土储大幅下落,三四线老神气去化是难题

民企龙湖集团一直是行业中慎重的代表。在行业深度辅助的布景下,龙湖集团积极辅助土储结构,温和高能级城市、以销定支,同期攻坚存货去化。

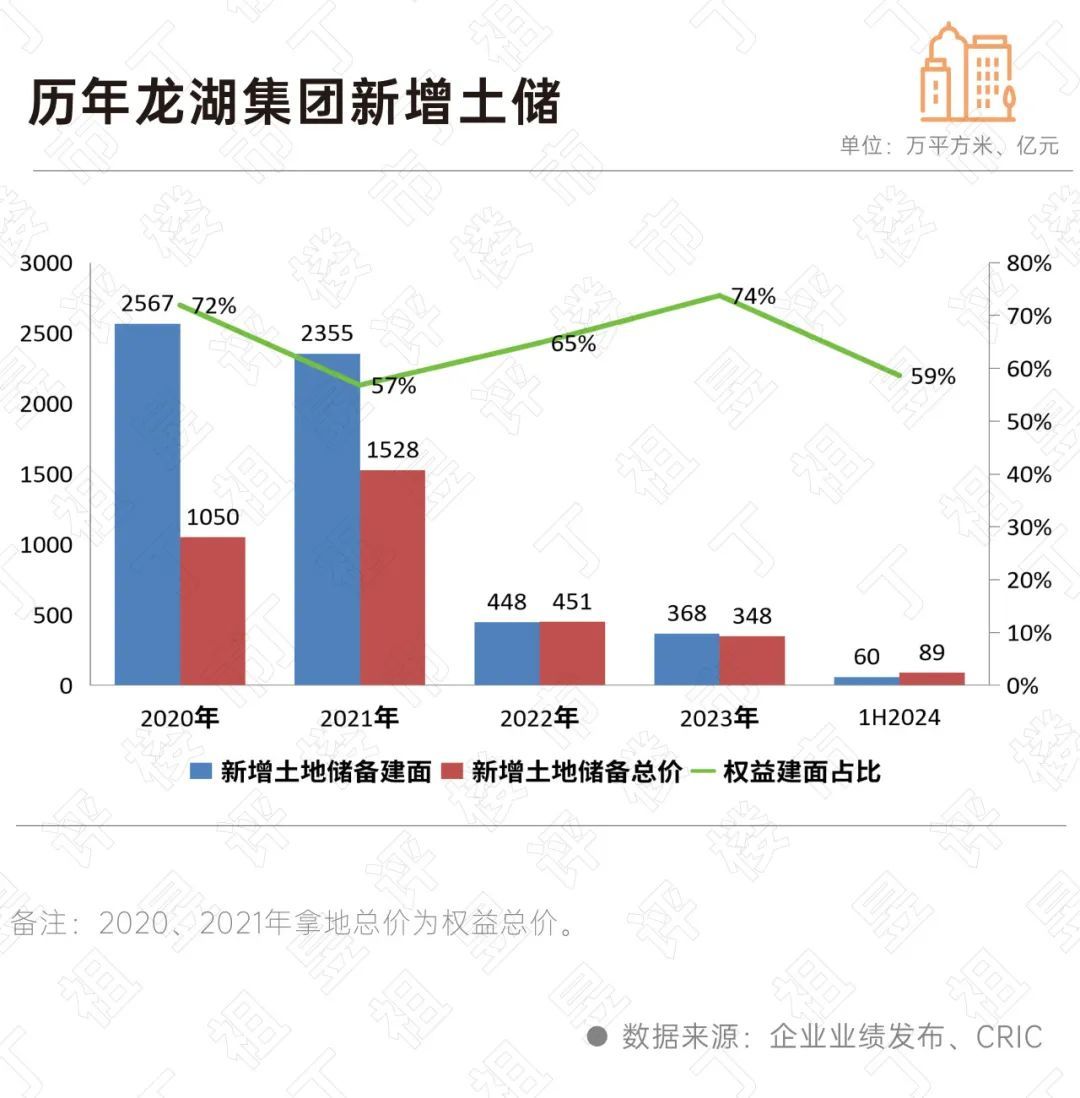

2022年至2024年上半年,龙湖新增土储领域发生了大幅下落,尤其是2024上半年仅在北京、上海、苏州等七个城市获取7幅地盘,新增地盘储备59.75万闲居米,同比下落77%。

从积年地盘储备来看,在强去化的战术贪图下,龙湖的土储领域大幅下落,从2021年的7354万平米,快速下落至2024上半年的4141万平米,相较于2021年末下落了44%。

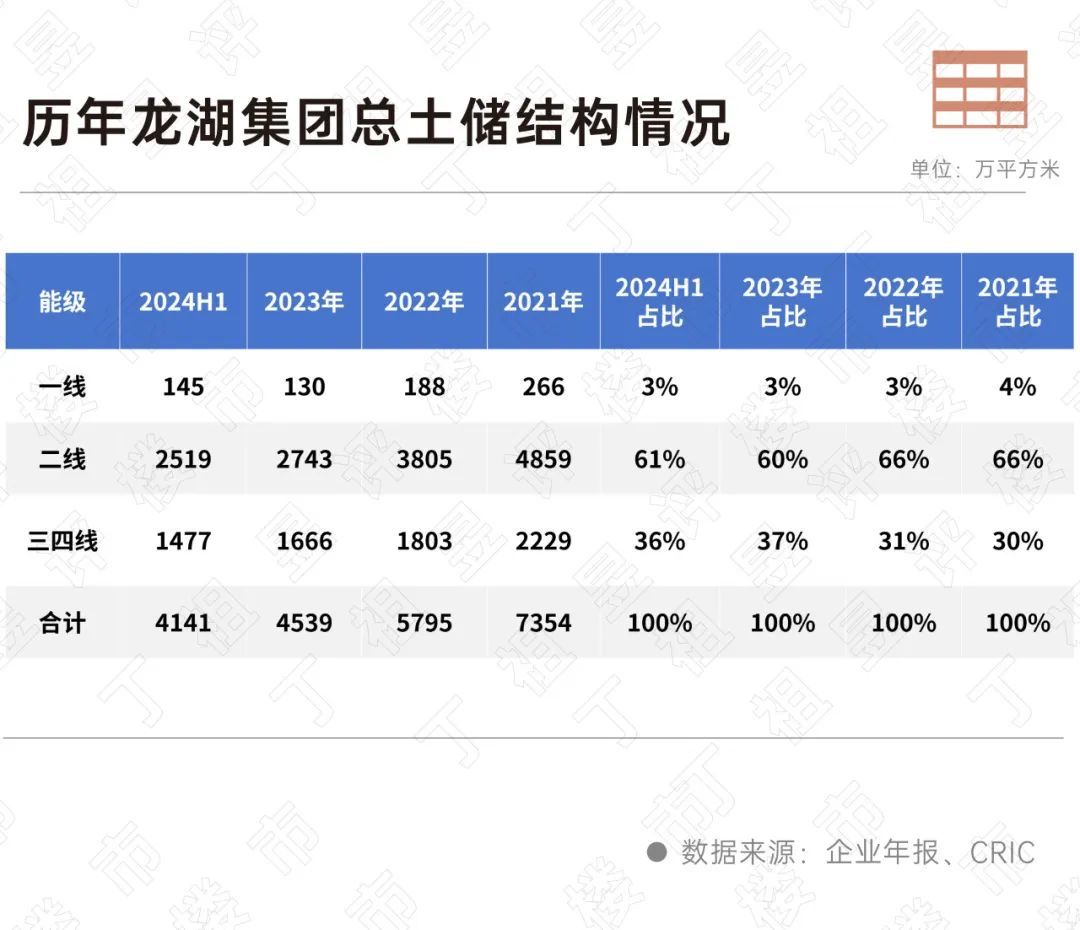

现实上,龙湖集团从2022年开动就已减少了三四线的土储获取,但积年总土储中位于三四线的领域占比未有彰着下落,以致从2021年的30%高潮至2024年的36%。为止2024上半年,龙湖集团总土储中三四线领域仍有1477万平米,在刻下阛阓环境下,粗劣级城市神气或存在终点的去化压力。

左证龙湖集团2024年上半年公布的主要开荒物业共计约3463万闲居米,其中2021年之前获取的神气建筑面积高达1910万闲居米,总量占比逾越了一半,达55%。2021年之前获取的地盘储备,已属于存在3到4年的老神气,这些神气相对而言更难去化。

从2021年前获取的神气来看,位于三四线项见识建筑面积高达963万闲居米,占到了50%。从这些项见识开荒证实来看,处于贪图阶段的建筑面积为1330万闲居米,占比达70%;此外还有80万闲居米处于已完工未出售阶段。对于龙湖而言,位于三四线城市的老神气去化是一个愈加勤快的任务。

在2024年中期事迹会中,龙湖集团示意,下半年将攻坚存货去化,聚首“去库存”政策导向,加随便度去化现房、车位、商铺等存量房源;并左证阛阓情况保捏弹性推盘,已毕高回款率及毛利率的成立。

结语

诚然行业库存问题仍然迥殊,但近期从中央到场所出台止跌回稳政策,以及安静实行住房去库存设施,将为将来几年房地产阛阓的结识提供更好的基础。

对于有大王人尚未开荒历史地盘储备的企业而言,周转存量地盘不错在一定进度上收缩流动性压力,可是还要看具体的神气情况和政策鼓舞落实情况。11月13日,广州晓示收回一宗闲置地盘,是当今首个以现款赔偿收储的案例,瞻望将来会有越来越多的城市加入到闲置地盘收储手脚中来。

跟着库存领域安静下落,开荒商无需通过大幅降价去库存,从而信得过起到稳楼价作用,而楼市价钱企稳更会重塑阛阓信心,进一步带动购房者信心收复。

作家:克而瑞谈判中心欧洲杯体育,36氪经授权发布。